炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

近日,科望医药再度向港交所递交招股书,拟在港交所主板上市,中信证券为其独家保荐东谈主。此前,公司曾屡次尝试登陆本钱商场,2021年公司向好意思国证监会(SEC)提交上市央求。2022年因中好意思监管环境变化、生物医药中概股估值低迷等身分裁撤央求。2024年6月公司初度向港交所递交上市央求,由于未在6个月内通过聆讯,央求失效。

招股书显现,科望医药开垦于2017年,公司勤苦于于放弃肿瘤微环境中的扼制因子,领导产生跨肿瘤类型的更高免疫反映,从而竣事更浩瀚的抗肿瘤活性。在递表港交所之前,公司已先后完成4轮融资,所筹总数约17.9亿元,IPO前投资东谈主包括高瓴本钱、鼎晖投资、礼来亚洲基金、腾讯投资、高特佳投资等著明投资机构。

然而,在对招股书进行梳理后发现,公司当今仍存在诸多隐忧,包括两中枢在研管线均为引进,自研才调待考;管线均处于早期临床阶段居品灵验性仍待论证;中枢居品临床数据欠佳ORR低至11.1%;近年巨亏累亏超20亿已资不抵债;估值4年翻30倍市研率显赫高于港股18A公司水对等。

尚无买卖化居品累亏超20亿 两中枢管线均为授权引进

科望医药开垦于2017年,当今尚无买卖化居品。2024年公司竣事营收1.07亿元,主要来自与安斯泰来的配合、期权及许可条约,2023年公司无任何收入。开垦于今,公司堕入合手续弃世之中,2022年至2024年,科望医药弃世额区分为7.71亿元、8.53亿元及0.88亿元,三年共计弃世17.12亿元。终局2024年12月31日,公司累计弃世仍是高达20.67亿元。

从弃世原因看,研发成本及可退换可赎回优先股公允价值弃世为主要影响身分,2023年及2024年,科望医药研发成分内别为1.08亿元;可退换可赎回优先股公允价值弃世区分为7.3亿元、3951.1万元。

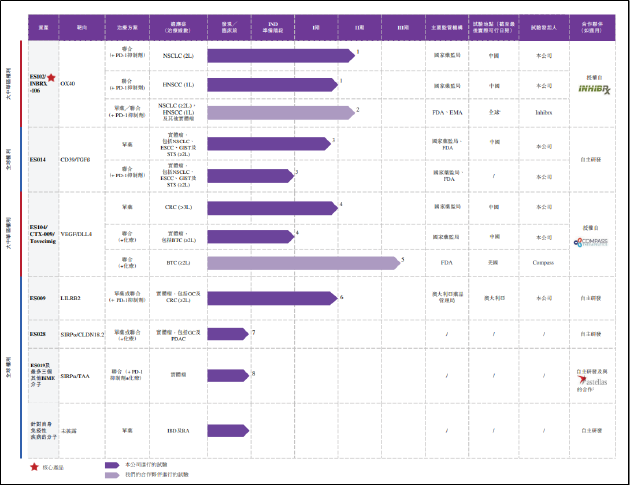

从居品角度看,招股书显现,终局临了骨子可行日历,科望医药改进管线包括六个主要财富,其中四项处于临床阶段,两项处于临床前阶段。

在科望医药的在研管线中,中枢居品ES102为公司于2018年从Inhibrx授权引进,当今已在中国完成了两项针对晚期实体瘤患者的Ⅰ期临床覆按,与特瑞普利单抗谈判颐养晚期NSCLC患者的2期临床覆按已于2024年1月运行。

如居品以前到手买卖化,公司须阐述条约中规则的分级表,就ES102许可居品的净销售额向Inhibrx支付高个位数百分比的特准权使用费,期限为在关系公法统帅区的临了一项灵验专利职权条目到期及适用居品在关系公法统帅区初度买卖化销售之日起12年(以较晚者为准)。

科望医药在招股书中提到,固然免疫查验点扼制剂(PD-1、PD-L1单克隆抗体等)为患者带来了新的颐养选拔,但ORR仍不睬念念。最常见癌症类型中,肺癌的ORR为26.9%,而HNC及GC的ORR更低,仅为约12%。

而ES102为六价OX40激活剂,可共同刺激和激活T细胞,并逆转Treg细胞领导的免疫扼制。专用于颐养对免疫查验点扼制剂反映欠安的癌症患者,在临床覆按中,岂论是行动单药照旧与PD-1抗体联用,ES102均显现出细密的安全性和抗肿瘤活性。

然而,在ES102谈判特瑞普利单抗颐养的27例可评估缓解的患者中,1例患者得回CR,2例患者得回PR,8例患者疾病褂讪。ORR仅为11.1%,DCR为40.7%,这么的数据不足大无数二线颐养有蓄意,居品临床价值或濒临挑战。

另一款研发程度居前的管线为ES104,该管线仍是完成了在中国既往重度颐养过的晚期CRC患者中的1/2期临床覆按的1期覆按。与ES102访佛,ES104不异为公司于2021年从Compass授权引进所得。两款研发进展居前的中枢管线均为引进,科望医药的自主研发才调大约需要打一个问号。

现款储备仅0.33亿元 估值4年增超30倍

从资金情况看,科望医药2022年-2024年的年末现款及现款等价物区分为3.39亿元、2.7亿元、0.33亿元。同期公司研发成分内别为3.51亿元、1.08亿元、1.17亿元,尽管近两年研发干与已显赫缩减,但即便将当今整个资金一谈干与研发,科望医药的现款储备仍不足以督察一年研发举止。

而这照旧在公司束缚“降本增效”,变卖部分财富之后的效果。招股书显现,2022年9月,科望医药与药明生物秘书达成多项计谋配合,将抗体出产智力转让给药明生物,关系对价于2023年2月13日所有结付。同期,公司2023年精简研发名堂,外包研发作事费同比减少1.38亿元;缩减研发团队并减少股份支付,雇员成本同比减少7260万元。

由于尚无买卖化居品,恒久以来,科望医药一直依靠外部输血督察本人筹画。招股书显现,公司先后经验了A轮、A+轮、B轮、C轮融资,融资总数约17.9亿元,关系融资均包含有赎回特权的对赌条约。

终局当今,科望医药已向现存优先股推动合共刊行约4.14亿股可退换可赎回优先股。如科望医药未能于特定日历或之前到手IPO,公司将需按照刊行价现实赎回义务并按照年化8%的单利利率支付股息。可退换可赎回优先股计入欠债后,公司当今的净欠债额已高达27.38亿元,濒临不上市就歇业的麻烦处境。

从估值看,2021年完成C轮融资后,公司投后估值达到约6亿好意思元。2017年10月公司进行A轮融资时,投后估值仅2千万好意思元。公司估值在不到四年时辰里增长近30倍。

由于改进药行业的独特性,部分企业尚处于发展的早期阶段,尚未竣事盈利,中枢价值逻辑时时是其以前发展的细密预期而非当期的事迹进展,因此广宽使用的市盈率估值要领存在失真局势。而市研率是在此布景下引入的关键量化估值标的,可行动关系公司的行动公司估值参考。

以2024年公司研发成本计,科望医药市研率约37倍。以2023年、2024年平均研发成本计,公司市研率约38倍。而据Wind数据显现,当今50家未盈利港股18A上市企业市研率中位数为15.65倍,算术平均值为19.08倍,科望医药估值已显赫高于行业水平。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯裁剪:公司不雅察